Temel EPS ile Seyreltilmiş EPS arasındaki fark

İşletmelerdeki artan karmaşıklıkla muhasebe kurumları finansal tabloların şeffaflığını, güvenilirliğini ve karşılaştırılabilirliğini artırmak için ellerinden gelenin en iyisini yapmaya çalışıyoruz. Son yirmi yılda finansal raporlama standartlarında sık sık yapılan değişikliklerin gözlemlenmesinin nedeni budur. Finansal Muhasebe Standartları Kurulu (Financial Accounting Standards Board, FASB), 1997'de, her çeyrek sonuna kadar "temel" ve "seyreltilmiş" olmak üzere, şirketlerin EPS'sini hesaplaması ve raporlaması gereken yeni bir kural yayınladı. Herhangi bir şirketin mali beyanını görürseniz, hisse başına her zaman iki tür kazanç (EPS), hisse başına temel kazanç ve hisse başına sulandırılmış kazanç bulacaksınız. Bu terimlerin her ikisi de şirketin paydaşları, özellikle de yatırımcılar için farklı bir amaca hizmet etmektedir.

Bu nedenle, her Paydaş, EPS'nin temel ve sulandırılmış EPS miktarını ve birbirlerinden nasıl farklı olduğunu bilmelidir. Hisse başına kâra bakarak, şirket tarafından kazandıkları kazanç tutarını yatırımlarında hesaplayabilirler. Örneğin, bir şirketin mali performansını değerlendirmeniz gerekiyorsa, bir şirket tarafından kazanılan net kârın yanı sıra bir şirket tarafından kazanılan kazanç başına kâra bakarsınız. Bu, hissedarların şirkete yatırım yapmayı planladıklarında gerçek bir görüntü sağlayacaktır.

Temel EPS

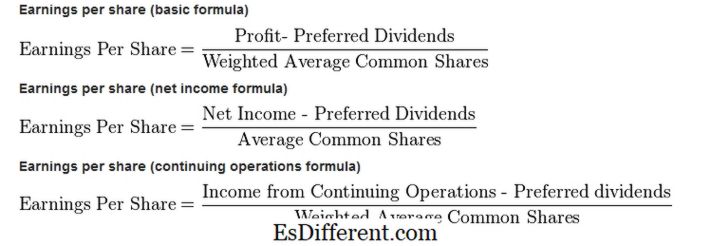

Hisse başına kazanç, o tarihte ihraç edilen hisse sayısına dayalı olarak hesaplanan toplam hisse başına kazançtır. Temel EPS, aşağıdaki formüle göre hesaplanır:

Temel EPS = (Net Gelir - Tercih Temettüsü) ÷ çıkarılmış hisselerin sayısı

Ayrıca fiyat kazanç oranının hesaplanmasında kullanılır. Temel EPS, bir işletmenin kârlılığını ölçer ve bir payın gerçek fiyatını temsil eder. Bununla birlikte, bir kişi, iki şirket aynı EPS'yi üretirse, aynı finansal performansı temsil ettikleri anlamına gelmez. Bir şirket, kendi öz kaynaklarını verimli bir şekilde kullanmış olabilirken, diğer şirket aynı miktardaki Temel EPS'yi elde etmek için daha fazla hisse ihracı yapmış olabilir.

Seyreltilmiş EPS

Öte yandan, seyreltilmiş EPS, bir şirketin kazanabileceği her hisse senedi için kazanç, hisse senedi opsiyonu, döviz cinsi ve diğer seyreltilebilir seyreltik menkul kıymetler o tarihte çıkarılan ek hisse senedi sayısı ile birlikte.

Görüldüğü üzere seyreltilmiş EPS, hisse senedine dönüştürülebilen sermaye araçları, hisse senedi ve tahviller, hisse senedi opsiyonları ve diğer finansal araçların muhasebeleştirilmesi yoluyla hesaplanmaktadır. Seyreltik finansal araçların uygulanmasının ardından EPS tutarını gösterir.Yatırımcıların bakış açısına bakarsanız, seyreltilmiş EPS, tüm seyreltik menkul kıymetlerin hisse haline dönüştürülmesinden sonra EPS'yi gösterirken, net gelirde herhangi bir değişiklik meydana gelmediği için, EPS uygun görülmemektedir.

Farklar

Hisse dilüsyonu - Hisse başına basit kazanç ile hisse başına sulandırılmış kazanç arasındaki ana farklılık, ana EPS'nin senet, konvertibl ve diğer menkul kıymetlerden kaynaklanan muhtemel seyreltmeyi dikkate almamasıdır.

Değer Farkı - Temel EPS değerinin her zaman seyreltilmiş EPS'den yüksek olması beklenir, çünkü seyreltilmiş hisse başına kazanç durumunda, net gelir temel EPS'de olduğu gibi kalır ve sadece ihraç edilmiş hisse artışı.

Yatırım Kararı Üzerindeki Etki - Seyreltilmiş kazançların seyreltildikten sonra gösterilmesi nedeniyle, hisse başına sulandırılmış kazanç hesaplamak ve finansal tablolara dahil etmek çok önemlidir. Ayrıca, yatırımcıların hisse fiyatlarındaki seyreltmenin olumsuz etkisi nedeniyle temel ve seyreltilmiş EPS arasında büyük bir fark olan bu şirketlerin hisselerini satın almakta isteksiz olacaklardır.