Karşılaştırmalı ve Ortak Boyut Beyanı arasındaki fark | Karşılaştırma ve Ortak Boyut Beyanı

Anahtar Farklılık - Karşılaştırma ve Ortak Boyut Beyanı

Finansal tablolar, bir takım önemli bilgilere sahip oldukları için, özellikle pay sahipleri için bir dizi menfaat sahibine geniş bir yarar sağlar. Karşılaştırmalı ve ortak boyutlu mali tablolar, şirketler tarafından finansal bilgilerin çıkarılması için kullanılan iki ifadedir. Karşılaştırmalı ve ortak ölçekli mali tablolar arasındaki en önemli fark, karşılaştırmalı mali tabloların birkaç yıl boyunca mutlak değerler, yüzdeler veya her ikisi de yan yana finansal bilgileri sunarken ortak boyutta olan finansal tabloların hepsini sunmasıdır Yüzde terimlere göre öğeler - bilanço kalemleri varlıkların yüzdeleri olarak sunulmakta ve gelir tablosu kalemleri, satışların yüzdeleri olarak sunulmaktadır.

İÇİNDEKİLER

1. Genel ve Anahtar Farkı

2. Karşılaştırmalı Açıklama nedir

3. Ortak Boyut Beyanı

nedir 4. Yan yana Karşılaştırma - Karşılaştırma ve Ortak Boyut Beyanı

5. Özet

Karşılaştırmalı Açıklama nedir?

Karşılaştırmalı cetvel, sonuçların yan yana listelenmesiyle cari yıl finansal tablolarını önceki dönem tablolarıyla karşılaştırır. Analist ve işletme yöneticileri, karşılaştırma amacıyla gelir tablosunu, bilanço ve nakit akış tablosunu kullanmaktadır. Bunlar, esas olarak iç karar verme amaçları için yönetim tarafından analiz edilmek üzere hazırlanmıştır.

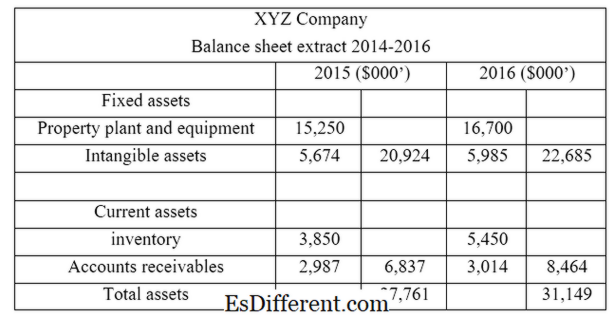

Aşağıda XYZ Ltd'nin bilanço özetleri 2015-2016'dan verilmiştir.

Yukarıdaki ifadede, sonuçları karşılaştırmak ve bunları aşağıdaki formlarda ifade etmek daha kolay hale gelir.

- Mutlak terimlerle

2015-2016 yılları arasında toplam aktifler 3 milyar 388 milyon dolar (31 milyar 149 milyon dolardan 27 milyon 761 milyon dolara),

- Yüzde

2015'ten 2016'ya kadar toplam varlıklar% 12.2 arttı (3.838 m / $ 27, 761m * 100)

- Grafik biçiminde

Eğilim analizi, trend çizgisini göstermek için bir grafikte gösterilebilir; böylece karar vericilerin şirketin genel performansını ve durumunu bir bakışta anlamaları kolaylaşır.

Karşılaştırmalı açıklamanın en önemli yönü, finansal tablolardaki bilgileri kullanarak oran hesaplamasıdır. Oranlar, önceki mali yıl oranları ile endüstri standartlarının oranları ile karşılaştırılabilir.

Ortak Boyut Bildirimi nedir?

Bilanço ağırlıklı finansal tablolar, bilanço kalemlerinin varlıkların yüzdeleri olarak sunulduğu ve yüzde olarak satılan gelir tablosu kalemlerinin yüzde olarak sunulduğu tüm kalemleri yüzde olarak sunar. Yayınlanan finansal tablolar, ilgili hesap dönemi için mali sonuçlar içeren ortak basım tablolarındandır. Yukarıdaki örnekte, sonuçlar tek bir hesap döneminde verildiyse, ortak bir boyut bildirimidir. Ortak boyut bildirimleri benzer şirketlerle sonuçların karşılaştırılmasında yararlıdır.

Şekil 01: Yayınlanan mali tablolar ortak boyut tablolarındandır

Karşılaştırmalı ve Ortak Boyut Beyanı arasındaki fark nedir?

- Karşılaştırma Metni Tablo Önceki Ortadan Önce ->

Karşılaştırma ve Ortak Boyut Beyanı |

|

| Karşılaştırmalı finansal tablolar, yıllarca finansal bilgileri mutlak değerler, yüzdeler veya her ikisi halinde yan yana sunmuştur. | Bilanço ağırlıklı finansal tablolar, bilanço kalemlerinin varlıkların yüzdeleri olarak sunulduğu ve yüzde olarak satılan gelir tablosu kalemlerinin yüzde olarak sunulduğu tüm kalemleri yüzde olarak sunar. |

| Amaç | |

| Karşılaştırmalı ifadeler iç karar verme amacıyla hazırlanmıştır. | Paydaşlar için referans amacı ile hazırlanan ortak boyut tabloları. |

| Faydalılık | |

| Karşılaştırmalı ifadeler, önceki mali yıllarla şirket sonuçlarını karşılaştırırken daha kullanışlı hale gelir. | Benzer boyut bildirimleri, benzer şirketlerle şirket sonuçlarını karşılaştırmak için kullanılabilir. |

Özet - Karşılaştırma ve Ortak Boyut Bildirimi

Karşılaştırmalı ve ortak boyut tablosu arasındaki fark, tablolardaki finansal bilgilerin sunulma biçimine bağlıdır. Karşılaştırmalı finansal tablolar birkaç yıl boyunca finansal bilgileri yan yana sunduklarından, bu tür açıklama oranları hesaplamak ve sonuçları doğrudan karşılaştırmak için uygundur. Öte yandan, yaygın olarak hazırlanan finansal tablolar, tüm kalemleri yüzdelik olarak sunmakta ve cari dönem sonuçlarını analiz etmede kullanışlı olmaktadır. Her iki yöntem de şirketi bilgilendiren bir şekilde etkileyen kararlar almak için aynı derecede önemlidir ve etkili karar verme için finansal bilgilerin uygun bir şekilde analiz edilmesine adanmış zaman olmalıdır.

Kaynaklar

1. Van Natta, Elina. "Karşılaştırmalı ve Ortak Boyutlu Finansal Tablolar. "Eh. Yaprak Grubu, 10 Haziran 2011. Web. 19 Nisan 2017.

2. "Karşılaştırmalı Açıklama. "Investopedia. N. s., 09 Şubat 2010. Web. 19 Nisan 2017.

3. "Ortak boyutlu mali tablolar nelerdir? | AccountingCoach. "AccountingCoach. com. N. s., n. d. Ağ. 19 Nisan 2017.

Resim Nezaketleri:

1. Peter Baskerville'in (CC BY-SA 2.0) Flickr'la "y2cary3n6mng-q6hnvf-balance-sheet"