Fiili Maliyet ve Standart Maliyet Arasındaki Fark | Gerçek Maliyet - Standart Maliyet

Anahtar Farkı - Fiili Maliyet ile Standart Maliyet

Gerçekleşen maliyet ve standart maliyet, yönetim muhasebesinde iki sıkça kullanılan terimlerdir. Gerçek maliyet ile standart maliyet arasındaki en önemli fark, gerçek maliyetin gerçekleşen veya ödenen maliyeti ifade ettiği, standart maliyetin, bir ürünün, tahakkuk eden malzeme, işçilik ve genel üretim giderlerini dikkate alarak tahmini maliyetidir. Bütçeler, dönem başında gelir ve gider tahminleri ile hazırlanır ve fiili sonuçlar dönem boyunca kaydedilir. Dönem sonunda, gerçek maliyetler, varyansların tespit edildiği standart maliyetlerle karşılaştırılacaktır.

İÇİNDEKİLER

1. Genel ve Anahtar Farkı

2. Gerçek Mal Nedir

3. Standart Maliyet Nedir

4. Yan yana Karşılaştırma - Fiili Maliyet - Standart Maliyet

5. Özet

Gerçek Mal Nedir?

İsminin de belirttiği gibi, fiili maliyet, fiilen gerçekleflen veya ödenen maliyettir. Fiili maliyet gerçekleşir ve tahmine bağlı değildir. Yönetim, mali yıl boyunca bütçeye ulaşma niyetiyle bir süre bütçelerini hazırlar. Bununla birlikte, öngörülemeyen koşullar nedeniyle, fiili sonuçlar genellikle bütçeden farklı olacak şekilde çeşitlilik göstermeye bağlıdır. Aylar itibarıyla nispeten istikrarlı üretim hacimlerine sahip olan bir şirket, gerçek maliyetle ilgili birkaç problem yaşayacaktır.

Standart Mal Nedir?

Standart maliyet, belirli bir zaman periyodu boyunca malzeme, işçilik ve diğer üretim maliyeti birimleri için belirlenen önceden belirlenmiş bir maliyettir. Bu sürenin sonunda gerçekleşen gerçek maliyet, standart maliyetten farklı olabilir, dolayısıyla bir 'varyans' ortaya çıkabilir. Standart Maliyetleme, tekrar eden işletme operasyonlarına sahip şirketler tarafından başarılı bir şekilde kullanılabilir; bu nedenle bu yaklaşım, imalat organizasyonları için çok uygundur.

Standart Maliyetlerin Ayarlanması

Standart maliyetlerin belirlenmesi için iki yaygın olarak kullanılan yaklaşımlar,

- İşgücü ve malzeme kullanımını tahmin etmek için geçmiş tarihsel kayıtların kullanılması

Geçmiş maliyet bilgileri kullanılabilir Mevcut dönem maliyetleri için bir temel oluşturmak için

- Mühendislik çalışmalarının kullanılması

Bu, malzeme, işçilik ve ekipman kullanımı açısından operasyonların ayrıntılı bir incelenmesini veya gözlemlenmesini içerebilir. En etkin kontrol, toplam bir ürün maliyeti yerine bir operasyonda kullanılacak malzeme, iş gücü ve hizmetlerin miktarına ilişkin standartları belirleyerek sağlanır.

Standart maliyet etkili maliyet tahsisi ve üretim performansının değerlendirilmesi için bilinçli bir temel sağlar. Standart maliyetler fiili maliyetlerle karşılaştırıldığında ve varyanslar belirlendikten sonra, bu bilgi, olumsuz farklılıklar ve gelecekteki maliyet düşürme ve iyileştirme amaçları için düzeltici önlemler almak için kullanılabilir. Standart maliyetleme, daha iyi maliyet kontrolü ve optimum kaynak kullanımına izin vermek için yönetim kararlarında kullanılan bir yönetim muhasebesi aracıdır. Standart ve fiili maliyetler arasında farklılıklar olması durumunda bunların nedenleri araştırılmalı, analiz edilmeli ve sonraki muhasebe döneminde varyansların en aza indirgenmesini sağlamak için yönetim tarafından önlemler getirilmelidir. GAAP (Genel Kabul Görmüş Muhasebe İlkeleri) ve IRFS (Uluslararası Finansal Raporlama Standartları) şirketlerin fiili gelir ve giderleri mali tablolarda rapor etmesini gerektirdiğinden, standart maliyet, yıl sonu mali tablolarında sonuçları rapor etmek için kullanılamaz. Böylece, standart maliyet yalnızca kuruluşun dahili yönetim kararları için kullanılır.

Gerçek masrafları ve standart maliyetleri tecrit halinde analiz etmek yeterli sonuç sağlamayacaktır; her ikisi de karar analizi için varyans analizi kullanılarak yararlı bilgiler üretmek için birleşimde düşünülmelidir. Varyans, standart maliyet ile gerçek maliyet arasındaki farktır. Varyanslar, giderler kadar gelirler arasında da hesaplanabilir.

E. g. Satış farkı, beklenen ve fiili satış arasındaki farkı hesaplar

Doğrudan malzeme varyansı, beklenen doğrudan malzeme maliyeti ile gerçek doğrudan malzeme maliyeti arasındaki farkı hesaplar.

Standartlar ve gerçekler arasındaki farktan dolayı iki temel varyans türü vardır. Bunlar,

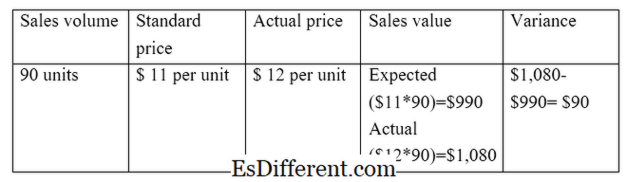

Oran / Fiyat Varyansı

Oran / fiyat farklılığı, beklenen fiyat ile gerçek fiyat arasında etkinlik hacminin çarpımı arasındaki farktır.

E. g. Satış fiyatı varyansı

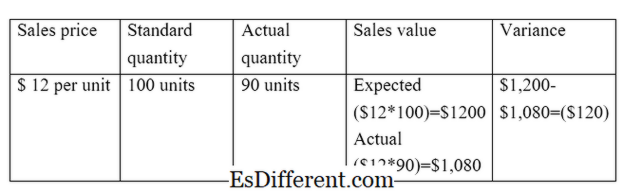

Hacim Varyansı

Hacim varyansı satılacak beklenen miktar ile satılan fiili miktarın birim başına maliyet ile çarpımı arasındaki farktır.

E. g. Satış hacmi varyansı

Şekil 01: Gerçek ve standart maliyet arasındaki ilişki

Gerçek Maliyet ve Standart Maliyet arasındaki fark nedir?

- Fark Makale Tablo ortasından önce Orta ->

Fiili Maliyet - Standart Maliyet |

|

| Gerçek maliyet, gerçekleşen veya ödenen masrafları ifade eder. | Standart maliyet, oluşması gereken malzeme, işçilik ve genel üretim giderlerini göz önünde bulundurarak bir ürünün tahmini bir maliyetidir. |

| Finansal Tablolarda Kullanımı | |

| Gerçek masraflar mali tablolara dahil edilmelidir. | Mali tablolarda standart maliyetin muhasebe standartlarına göre kullanılmasına izin verilmiyor |

| Maliyetlerin Kaydedilmesi | |

| Gerçek maliyet, şirket faaliyet gösterdiği yıl boyunca kaydedilir. | Standart maliyet, bütçe hazırlığı yapılırken hesap döneminin başında kaydedilir. |

Özet - Gerçek maliyet ve standart maliyet

Yönetim muhasebesinin birçok yönünü anlamak için gerçek maliyet ile standart maliyet arasındaki farkı açıkça anlamak önemlidir.Gerçek maliyet ile standart maliyet arasındaki en büyük fark, fiili maliyetin gerçekleşen veya ödenen maliyeti ifade ettiği, standart maliyet ise bir ürünün tahmini bir maliyetidir. Bir bütçe hazırlandıktan sonra, bütçenin ne kadar başarılı bir şekilde başarıldığını değerlendiren bir kontrol mekanizması olmalıdır. Gerçek ve standart maliyet, bu tür karşılaştırmayı mümkün kılar.

Kaynaklar

1. "Asıl maliyet. "Muhasebe Dersim. N. s., n. d. Ağ. 28 Mart 2017.

2. "Standart Maliyetleme. "AccountingTools. N. s., n. d. Ağ. 29 Mart 2017.

3. "Varyans Analizi. "Varyans Analizi | Formüller | Örnekler | Hesaplama | Önem. N. s., n. d. Ağ. 29 Mart 2017.

4. Smith, Graydon. "Standart maliyetle gerçek maliyet karşılaştırması. "RSM ABD Danışmanlık Uzmanları. N. s., 10 Haziran 2016. Web. 29 Mart 2017.