Yıllık ve IRA Arasındaki Fark | Annuity vs IRA

Anahtar Farkı - Annuity vs IRA

Yatırımcılar yüksek getiri elde etme niyetiyle hisse senedi ve tahviller gibi geniş bir yatırım seçeneklerine yatırım yapar. Bir yıllık veya bir IRA'ya (Bireysel Emeklilik Hesabı) yatırım, yukarıda belirtilen yatırımlardan farklıdır, çünkü yıllık ve IRA popüler emeklilik planı yatırımlarıdır. Anuity ile IRA arasındaki en önemli fark, yaş sınırlaması katkı kısıtlamalarına tabi değilken , IRA'ların yıllık katkı limitleri.

İÇİNDEKİLER

1. Genel ve Anahtar Farkı

2. Yıllıklık

nedir 3. IRA Nedir

4. Yan yana karşılaştırma - Annuity vs IRA

5. Özet

Yıllık Nedir?

Yıllık, dönemsel para çekme işleminin yapıldığı bir yatırımdır. Başka bir deyişle, bu, yatırımcı ile sigorta şirketine bir miktar para öder ve emeklilik dönemi başladıktan sonra gelir elde etmeye başlayan üçüncü bir taraf (genellikle bir sigorta şirketi) arasında yapılan bir anlaşmadır. Böylece, yıllık emeklilikte istikrarlı bir gelir sağlar.

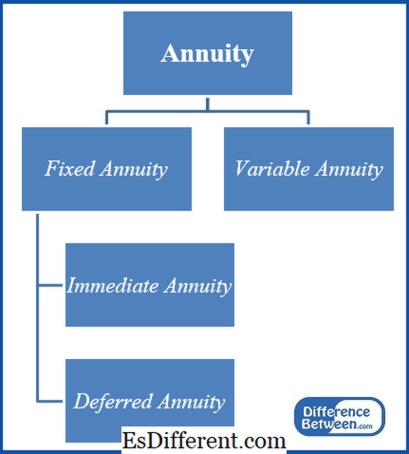

Aşağıda açıklandığı üzere iki ana çeşit emeklilik vardır.

Sabit Emeklilikler

Gelirlerin, faiz oranlarındaki ve piyasa dalgalanmalarından etkilenmediği bu tür emeklilik gelirlerinden kazanç sağlanır; Dolayısıyla, bunlar emekli maaşlarının en güvenli türleri. Aşağıda, sabit emeklilik çeşitleri bulunmaktadır.

Anlık Yıllık

Yatırımcı ilk yatırım yaptıktan kısa süre önce ödeme alır.

Ertelenmiş Emeklilik

Bu, ödeme yapmaya başlamadan önce önceden belirlenmiş bir süre para toplar.

Değişken Faiz Oranları

Değişken yıllık ödemelerde gelir miktarı değişir; çünkü yatırımcılar, özkaynaklara veya tahvil alt hesaplarına yatırım yaparak daha yüksek getiri elde etme fırsatı tanırlar. Gelir, alt hesap değerlerinin performansına bağlı olarak değişecektir. Bu, daha yüksek kazançlardan yararlanmak isteyen yatırımcılar için idealdir, ancak aynı zamanda muhtemel risklere karşı hazır olmalılar. Değişken yaşlılıkların, ilgili risk nedeniyle daha yüksek ücretleri vardır.

Şekil 1: Yıllık Türleri

Devamını oku: Sabit ve Değişken Faiz Oranları Arasındaki Fark

Yukarıda açıklandığı gibi farklı türde oldukları için yıllık ücret yatırımcının spesifik gereksinimlerine özel olarak hazırlanabilir. Yatırımcı para çekmeye başlayana dek yıllık ödemeye ilişkin herhangi bir vergi ödenmez. IRA'nın aksine, Yıllık yıllık katkı limitlerine tabi değildir. Bununla birlikte, yıllıklar genellikle yüksek ücret almaktadır ve yatırımcılar 59 yaşına gelmeden para çekmesi durumunda erken çekilme cezalarına maruz kalmaktadırlar.5 yıl.

IRA Nedir

Yatırımcı, IRA ile yatırımcının işvereni, bir bankacılık kurumu veya bir yatırım şirketi aracılığıyla oluşturulan bir hesapta emeklilik tasarrufu için belirli miktarda yatırım yapar. IRA'lar paranın bir getiri elde etmek için farklı yatırım seçeneklerine dağıtıldığı yıllıklara benzer.

Geleneksel IRA ve Roth IRA'nın yaygın olarak kullanılan iki ana türü vardır.

Geleneksel IRA

Bu yöntemde, fonlar geri çekilene kadar vergilendirilmemektedir. Fonlar emeklilik süresinin bitiminden önce çekilirse, sigorta şirketine% 10 ceza ücreti ödenecektir. Emeklilik sonunda vergi oranı düşükse bu daha avantajlıdır.

Roth IRA

Roth IRA'da, fonlar her yıl vergilendirilir; e. yıllık katkılar vergi sonrası fonlarla yapılır. Bununla birlikte, emeklilikte para çekme işleminde vergi masrafı olmayacaktır; Dolayısıyla, vergi oranları emeklilik döneminde daha yüksek olursa, bu seçenek geleneksel IRA'ya kıyasla daha faydalıdır.

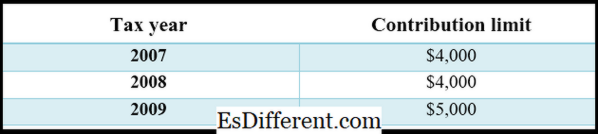

Şekil 1: 2007-2009 dönemi için Roth IRA Katkı limitleri

Devamını oku: Geçiş İran Raforitesi (Geleneksel IRA) ile Roth IRA Arasındaki Fark

Yıllıklık ve IRA arasındaki fark nedir?

- diff Makale Tablo ->

Annuity vs IRA Önceki Orta> Annuiteye yapılan katkı kısıtlamalara tabi değildir. |

|

| IRA'ların yıllık katkı limitleri var. | Yatırımın Kurulması |

| Yıllık yatırım genellikle bir yatırım şirketi tarafından kurulur. | |

| IRA genellikle yatırımcının işvereni tarafından kurulmuştur. | Çeşitleri |

| Sabit emeklilik ve değişken emeklilik iki temel cinsiyet çeşididir. | |

| Geleneksel IRA ve Roth IRA, iki ana IRA düzenlemesi şeklidir. | Ücret yapısı |

| Yıllık ücretler genelde yüksek ücretler ücrete tabidir | |

| Bir IRA'yi yönetmek için ödenmesi gereken ücretler Annuite ile karşılaştırıldığında daha düşüktür. | Özet - Annuity vs IRA |

Hem Annuity hem de IRA düzgün bir şekilde yönetilirse sağlam emeklilik planı seçenekleri sunar. Yıllık, mevcut geniş çeşitlilik nedeniyle daha geniş bir yatırım seçenekleri yelpazesi sunarken, IRA'nın geleneksel ve Roth olmak üzere iki türü vardır. Annuity ve IRA arasındaki en büyük fark katkı limitidir; belirli IRA limitleri dahilinde IRA'ya yapılan katkılar kısıtlanırken, yıllık ödemeler bu sınırlamalardan etkilenmez.

Referans:

1. "Yıllıklar ve IRA'lar. "Yıllıklar ve IRA'lar. N. s., n. d. Ağ. 01 Mart 2017.

2. Bankrate. com, Dan Weil. "Bir Roth ve Geleneksel IRA Arasındaki Fark Nedir? "Bankrate. com. N. s., n. d. Ağ. 01 Mart 2017.

3. "Yıllıklık ve IRA Arasındaki Fark Nedir? "Finans - Zacks. Zacks, 15 Ağustos 2012. Web. 01 Mart 2017.

4. "Yıllıklara karşı IRA. "Bütçeleme Para. Yuva, 01 Aralık 2010. Web. 01 Mart 2017.

5. "Roth ira katkısı geçmişi sınırlıyor. "Roth ira katkısı geçmişi sınırlıyor. Altın yatırımı. N. s., n. d. Ağ. 01 Mart 2017.