Pan, Tan ve Kalay Arasındaki Fark

PAN Card India'ya sahip olabilirler.

Vergi alanında kullanılan terimler oldukça karışık ya da benzer olabilir, ancak anlamları farklı olabilir ve ayrıca farklı işlevlere sahip olabilirler. Vergi dosyalama sürecinden geçmek zordur ve anlayışınızın ötesinde bir terminoloji görmemektedir. Bulmanız muhtemel en yaygın terimler şunlardır: PAN, TAN ve TIN. Bu makale, terimlerin tanımlanması ve terimleri ayıran farklılıkların ana hatlarını çizmeye çalışmaktadır.

Terimlerin Tanımı

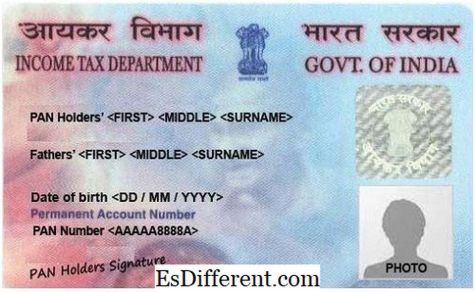

PAN, Kalıcı Hesap Numarasını belirtir. Bu, Hindistan'daki her vergi mükellefine verilen 10 alfanümerik basamağın benzersiz bir kodudur. PAN, Doğrudan Vergiler için Merkezi Kurul tarafından denetlenen bir süreç olan Gelir Vergisi Dairesi tarafından verilir ve ticarette yer alan ve işlemler ülke bazında belli bir limitin üzerine çıkanlar için şarttır. Özünde, bir PAN, departmana bir kişinin temsil edilmesidir ve kişiyi tanımlamak için çeşitli mali belgeler için kullanılır. Bir PAN kartı veya numarası, tanımlamanın hayati bir şeklidir ve genellikle bir şirkete veya LLP başlatmak isteyen vatandaşlar için bir gerekliliktir.

TAN, Vergi İndirimi ve Hesap Numarasını gösterir ve Gelir Vergisi Dairesi tarafından da verilen 10 alfanümerik basamaktan oluşan benzersiz bir koddur (1). Kaynakta (TDS) Vergiden Düşülen Kaynakta (TDS) kaynaklanan vergiyi düşen her kuruluşa veya kuruluşa verilir veya başka bir şekilde Kaynakta Verilen Vergiler (TCS) olarak bilinen bir kaynaktan vergi toplamak zorundadır. Bu kuruluş veya kuruluş, yalnızca çalışanlarının maaşlarından vergi indiren bir şirket veya bir banka olabilir.

TIN, Vergi mükellefi Kimlik Numarasının (Textpayer Identification Number) kısaltmasıdır; bu, tüm üreticilerin, esnafın, bayilerin, ihracatçıların, e-ticaret satıcılarının ve beklenen diğer tüccarların veya bayilerin gereksinim duyduğu 11 sayısal basamaktan oluşan bir koddur. Katma Değer Vergisi ödemek. Vergi Kimliği Numarası, doğrudan doğruya vergilerin izlenmesi, muhasebeleştirilmesi, işlenmesi ve bilgi teknolojisi kullanılarak toplama için önceden var olan vergi sistemlerinin modernize edilmesi için bir yöntem olarak Gelir Vergisi Dairesi tarafından tanıtıldı (2). Bir ülkedeki vergi faaliyetlerinin ödeme zamanı geldiğinde otomatik olarak başka bir devlete yansımasını sağlar. ABD'de TIN, Sosyal Güvenlik İdaresi tarafından veya IRS tarafından tahsis edilir. Buna KDV Numarası, CST Numarası veya Satış Vergisi Numarası da denir.

Farklar

Terimlerin her biri farklı anlamlara sahiptir ve her biri diğerinden farklıdır. Aşağıda, bu terimlerin farklı olduğu bazı yönler ve bu farklılıkların nasıl oluştuğu hakkında bazı açıklamalar bulunmaktadır.

Atayan Ajans

PAN, TAN ve TIN, vergi ile ilgili kimlik numaralarından dolayı vergi toplama, işleme ve muhasebe ile ilgili organlar tarafından verilir. PAN ve TAN numaraları, Gelir Vergisi Dairesi tarafından verilir. Bununla birlikte, PAN'ın görevlendirilmesi genellikle Doğrudan Vergiler için Merkezi Yönetimin denetimindedir. TIN genellikle Sosyal Güvenlik İdaresi veya Hindistan İç Gelirler Servisi tarafından verilir. ABD'de, TIN, eyaletlerin her birinin hükümetlerinin Ticari Vergi Dairesi tarafından atanır.

Kod Yapısı

Kodların hepsinin birbirinden benzersiz şekilde ayırt edici yapıları vardır. PAN ve TAN, on haneli alfa sayısal kodlardır. Bununla birlikte, içeriği ve düzenlemeleri biraz farklıdır. PAN ile başlayarak, sayı beş alfabetik karakterden oluşur ve ardından dört rakam ve bir son karakter bir alfabe şeklindedir. İlk üç harf AAA'dan ZZZ'ye kadar olan alfabe dizilişidir. Ardından, kartın benzersiz sahibinin tanımlayıcısı olan dördüncü karakteri önceden tanımlanmış olarak izler. Her mektubun temsil ettiği şeye sahiptir (3). Beşinci karakter, bir Kişisel PAN kartı durumunda kişinin adının ilk karakteri veya bir Şirket / HUF / Firma / AOP / BOI / Yerel Yönetim / Yapay Yargıda Kişi veya Hükümet olması durumunda şirketin adıdır. Son karakter, kontrol basamağı görevi gören bir alfabedir.

Bir TAN, kontrol numarasından önce beş sayısal karaktere sahip olması dışında, bir PAN numarasıyla hemen hemen aynı yapısına sahiptir. İlk üç alfabetik karakter, numaranın atandığı şehri temsil eder. TIN, diğer taraftan, ilk iki karakter o belirli duruma atanan durum kodunu temsil eden on bir basamaklı sayısal koddur. Diğer dokuz karakter, eyaletten eyalete değişebilir.

Amaç

Bu numaraların amaçlandığı amaçlar vardır. PAN, finansal işlemleri tanımlamak için evrensel bir kod görevi görür. Potansiyel olarak vergilendirilebilir bir bileşene sahip tüm işlemleri kontrol etmeye yardımcı olur. TAN ise, diğer taraftan, kaynaktaki vergi indirimini ve tahsilatını sistematik hale getirmek için kullanılır (TDS ve TCS). Kolektör veya dedüktör, tüm TDS ve / veya TCS dönüşlerinde, herhangi bir TDS / TCS ödeme talimatı ve TDS / TCS sertifikasında (1) TAN teklifinde bulunur. Bir TIN, KDV altında kayıtlı tüm bayileri belirlemek için kullanılır. Ülkedeki Katma Değer Vergisine ilişkin tüm faaliyetleri izler.

Yetkili Kişiler / Kuruluşlar

Bu sayılara sahip olması gereken kişi veya kuruluşlarla ilgili olarak çoğunlukla numaranın amacına bağlıdır. Örneğin, kalıcı hesap numarası (PAN) herhangi bir vergiye tabi finansal işlemi izlemek için kullanıldığından, ülkedeki her vergi mükellefinin kimlik tespiti için bir PAN'ya sahip olması gerekmektedir. Öte yandan, TAN, kaynağında vergi toplama veya vergi iadesi yükümlülüğü bulunan her bireyin veya kuruluşun şartıdır.Bunlar çoğunlukla çalışanlarının maaşlarından vergi kesen işverenlerdir. TIN, ülke çapında Katma Değer Vergisi isteyen ve ödeyen tüm tüccar ve bayiler tarafından sahip olunması zorunludur.

Mevzuat

Bu sayıların her biri, onu sorumlu tutan bir anayasal yasa hakkına sahiptir. PAN, Hindistan'da 1961 IT Yasasının 139 A Bölümü tarafından sağlandığı gibidir. TAN, 1961 Gelir Vergisi Kanununun 203A nolu Bölümünde sağlanmıştır ve TIN, eyaletten eyalete değişen farklı bir kanunla muhasebeleştirilmiştir.

Cezalar

Bu sayıların her birinin çeşitli yasalar ve Yasalar tarafından desteklenen anayasal gereklilik olduğu göz önüne alındığında, belirlenen kurallara uyulmaması halinde, sonuçların veya ödenecek bir bedelin bulunması şarttır. TIN (2) ile uyumun başarısız olması nedeniyle çeşitli eyaletlerde çeşitli cezalar bulunmaktadır. PAN kurallarına ve TAN kurallarına uymamak ve iş tarafından TDS iadelerinin üç ayda bir doldurulmasını veya belirli belgelerde TAN sözcüğünü alıntılamamasını takiben, 10 000 Rs cezası yakında olur.

Başvuru Formları

PAN'ın uygulanması için bir Hintli'nin Form 49A olarak bilinen bir formu doldurması gerekirken, bir PAN 49AA'yı doldurmak için başvuruda bulunmak isteyen bir yabancı gerekir. TAN için başvurmak için, başvuranın Form 49B'yi doldurması gerekir; nihayetinde, TIN uygulaması, başvurunun yapıldığı ülkeye bağlı olarak farklı formların doldurulmasını gerektirir.

Başvuru için Gerekli Belgeler

Başvuru sahibinin PAN başvurusunda bulunabilmesi için geçerli bir Kimlik Kartı veya kimlik belgesine sahip olması, adresinin kanıtlanması, bireysel başvuru sahibi olması halinde fotoğrafların olması ve yaşlarının veya doğum tarihlerinin bir kanıtı (1). Bununla birlikte, TAN'ın uygulanması için, TAN için çevrimiçi başvuru yapılması dışında herhangi bir belge gerekli değildir; başvuranın imzalı onay vermesi gerekmektedir. TIN'ye başvurmak için başvuran, kayıt belgesi, bir PAN bulundurma ve sahibinin kimlik belgesini istemektedir. Bununla birlikte, bu şartlar, işletmenin başvuruda bulunduğu duruma bağlı olarak değişebilir.

Uygulama Maliyeti

Hindistan'daki PAN başvurusu iki kategoriye ayrılmıştır. Birincisi, iletişim adresi ülkede yer alıyorsa diğeri ise iletişim adresi, Hindistan'ın dışındadır. Bunlara Rs tahsil edilir. 107 ve Rs. Sırasıyla 989. TAN'ın uygulanması için, başvuran Rs. 55 ve ayrıca hizmet vergisini ödemeleri gerekecektir. TIN uygulamasının maliyeti, bir kişinin başvuruda bulunduğu duruma bağlı olarak da değişir.

Tablo 1: PAN, TAN ve TIN arasındaki farkların özeti.